,以減少對(duì)中國(guó)的依賴

。這就要求中國(guó)供應(yīng)商付出更大的努力,才能在海外取得成功

。中國(guó)的低價(jià)還能繼續(xù)下降嗎

?這將如何影響全球供應(yīng)鏈、市場(chǎng)動(dòng)態(tài)和盈利能力

?在這種競(jìng)爭(zhēng)格局下

,企業(yè)將面臨哪些機(jī)遇和挑戰(zhàn)?

全球儲(chǔ)能市場(chǎng)將迎來(lái)又一個(gè)創(chuàng)紀(jì)錄的年份

。彭博新能源財(cái)經(jīng)預(yù)計(jì)

,2024年新增裝機(jī)容量將達(dá)到69GW/169GWh ,以GWh計(jì)的同比增速達(dá)到76%

。由于省級(jí)政府強(qiáng)制要求配建儲(chǔ)能

,中國(guó)在新增裝機(jī)方面繼續(xù)處于領(lǐng)先地位,但隨著目標(biāo)的實(shí)現(xiàn)

,預(yù)計(jì)2025年儲(chǔ)能裝機(jī)將略有下降

。印度、德國(guó)

、西班牙以及歐洲和非洲的其他地區(qū)

,由于競(jìng)價(jià)和招標(biāo)推動(dòng)了新增裝機(jī),到本十年末的增長(zhǎng)將有所加速

。

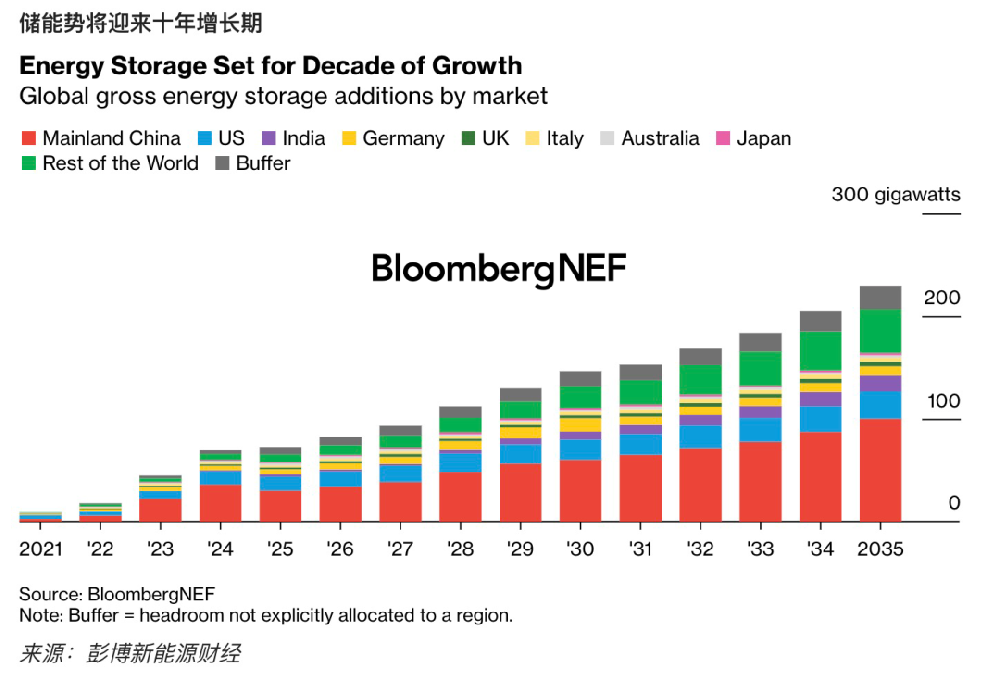

全球新增儲(chǔ)能裝機(jī)容量在2024年創(chuàng)下紀(jì)錄

,隨后直至2035年將以17.0%的年復(fù)合增長(zhǎng)率增長(zhǎng),2035年年新增裝機(jī)容量達(dá)227GW/955GWh

。相比之下

,全球風(fēng)電和光伏市場(chǎng)同期的年復(fù)合增長(zhǎng)率分別為7.0%和7.5%。

儲(chǔ)能項(xiàng)目的發(fā)展在很大程度上仍然受到強(qiáng)制性要求和定向補(bǔ)貼的推動(dòng)

。截至2024年10月

,彭博新能源財(cái)經(jīng)跟蹤了中國(guó)26個(gè)地區(qū)、美國(guó)13個(gè)州以及澳大利亞

、韓國(guó)

、印度

、希臘、意大利

、西班牙和土耳其等七個(gè)國(guó)家層面的儲(chǔ)能目標(biāo)

。除了中國(guó)的光伏和風(fēng)電配建儲(chǔ)能強(qiáng)制要求、美國(guó)的《降低通脹法案》和各州政策外

,許多市場(chǎng)目前正在新增競(jìng)價(jià)和招標(biāo)計(jì)劃

,幫助推動(dòng)新增裝機(jī)。

磷酸鐵鋰(LFP)電池今年的市場(chǎng)份額將達(dá)到創(chuàng)紀(jì)錄的84%(以GWh計(jì))

,從而取代鎳基電池材料體系

,我們預(yù)計(jì)到2035年,鎳基電池材料體系的市場(chǎng)份額將僅為1%

。彭博新能源財(cái)經(jīng)預(yù)計(jì)

,2035年8%的新增裝機(jī)容量將由為長(zhǎng)時(shí)儲(chǔ)能項(xiàng)目(LDES)安裝的多種未定義技術(shù)組成。其他非鋰儲(chǔ)能技術(shù)可能會(huì)滿足LDES的需求

。

亞太地區(qū)(APAC)在整個(gè)預(yù)測(cè)期內(nèi)將保持其領(lǐng)先地位

,在年新增裝機(jī)容量(以GWh計(jì))中的占比將從2024年的56%增至2035年的59%。中國(guó)在其中占主導(dǎo)地位

,因強(qiáng)制要求大型風(fēng)電和光伏配建儲(chǔ)能在短期內(nèi)推動(dòng)裝機(jī)

。澳大利亞和日本都在為清潔穩(wěn)定容量進(jìn)行新的容量競(jìng)價(jià),通過(guò)提供長(zhǎng)期收入?yún)f(xié)議來(lái)推動(dòng)對(duì)儲(chǔ)能項(xiàng)目的投資

。2035年

,亞太地區(qū)累計(jì)儲(chǔ)能部署規(guī)模將達(dá)到887GW/3,390GWh。

到2035年

,歐洲

、中東和非洲(EMEA)地區(qū)在年新增裝機(jī)容量(以GWh計(jì))中的占比將從2024年的13%升至19%。在2028年大型儲(chǔ)能市場(chǎng)開(kāi)始擴(kuò)大規(guī)模之前

,戶用電池仍然是該地區(qū)最大的儲(chǔ)能需求來(lái)源

,以德國(guó)為首

。除了此前希臘

、匈牙利和意大利宣布的支持計(jì)劃之外,波蘭和荷蘭也宣布了新的支持計(jì)劃

。到2035年底

,EMEA地區(qū)的累計(jì)裝機(jī)容量將達(dá)到387GW/1,128GWh,2030年后

,中東和非洲地區(qū)的需求將上漲

。

以GWh計(jì),美洲(AMER)地區(qū)的年新增裝機(jī)容量占比從2024年的26%降至2035年的13%

。在美國(guó)

,州目標(biāo)

、公用事業(yè)公司采購(gòu)以及德克薩斯州等地具有吸引力的商業(yè)經(jīng)濟(jì)性推動(dòng)了市場(chǎng)。在拉丁美洲

,智利的改革正在轉(zhuǎn)化為更多的新增儲(chǔ)能裝機(jī)容量

。到2035年,美洲地區(qū)的累計(jì)裝機(jī)容量將達(dá)到290W/1,098GWh

。

我們的全球緩沖是為了應(yīng)對(duì)不確定性

,例如我們?nèi)狈︻A(yù)見(jiàn)性的市場(chǎng)以及可能出臺(tái)我們未曾預(yù)測(cè)到的更雄心勃勃政策的市場(chǎng)。對(duì)于歷史和近期(2024年)裝機(jī)容量

,我們基于電池出貨量分析確定了緩沖

。在電池出貨量分析中,我們確定了歷史和近期電池需求的缺口

。根據(jù)我們的分析

,我們對(duì)2023年和2024年的假設(shè)分別為5.1GWh和8.3GWh,分別占這兩年中國(guó)以外地區(qū)需求(以GWh計(jì))的10%和11%(不包括緩沖)

。此后

,從2025年到2035年,我們基于全球裝機(jī)容量(以GWh計(jì))預(yù)測(cè)每年增加10%的緩沖

?

![河南電氣展,2026中國(guó)(鄭州)開(kāi)關(guān)電源及高低壓電氣博覽會(huì)[官方網(wǎng)站]](/static/upload/image/20250508/1746682207805076.png)

![河南電氣展,2026中國(guó)(鄭州)開(kāi)關(guān)電源及高低壓電氣博覽會(huì)[官方網(wǎng)站]](/static/upload/image/20250508/1746681966607013.png)