,越來越多跡象表明,行業(yè)已然覺醒

,一場自上而下的行業(yè)供給側改革已經拉開帷幕

,政府、商協(xié)會及企業(yè)各方正努力把光伏產業(yè)重新拉回正軌

,并針對行業(yè)出現的偏差打出三擊重拳。

第一擊重拳:建立自律公約

進入今年下半年,行業(yè)情況進一步“惡化”

,組件價格急轉直下

、快速崩塌,抵制“內卷式”競爭已刻不容緩

。

“強化行業(yè)自律

,防止‘內卷式’惡性競爭”,中央政治局7月的一場會議振聾發(fā)聵

,一石激起千層浪

。9月,行業(yè)9位頭部企業(yè)家齊聚央視夜話行業(yè)發(fā)展

,并合力寫下“合”字

,意在破除行業(yè)內卷。

10月

,中國光伏行業(yè)協(xié)會硬核發(fā)文

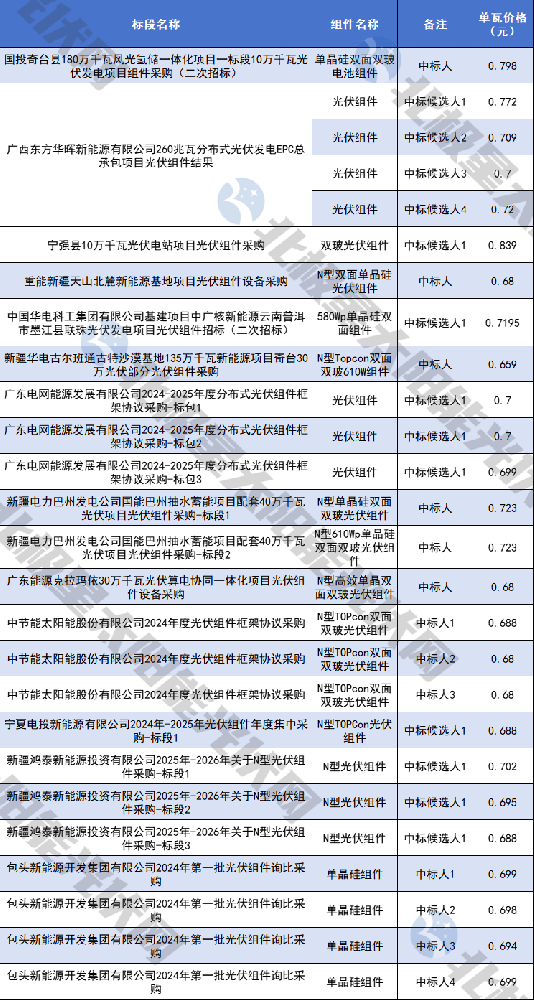

,確定組件最低限價標準:N型M10雙玻光伏組件含稅生產成本(不含運雜費)為0.68元/W,(含最低必要費用)為0.690元/W

,企業(yè)報價若低于這一標準

,涉嫌違法,同時協(xié)會也將時刻關注監(jiān)督

。

雖不具備法律效應

,但“限價公約”的發(fā)布代表著企業(yè)開始集體抵制低于成本價競爭的無序內卷,是行業(yè)的一種覺醒和自救行為

,可以理解為行業(yè)自律公約初步建立

。

從結果來看,“限價公約”發(fā)布后初見成效

,多家頭部企業(yè)微調組件出貨價格

,而在此后央國企組件招投標報價中,大部分企業(yè)也都在遵守限價公約

,僅少部分企業(yè)報出低于成本線價格

,但甚少中標,中標人亦或是第一中標候選人所投報價

,四舍五入后均在限價之上

。

第二擊重拳:化解過剩產能

回歸根本,供需才是底層邏輯

,歷經近幾年“大干快上”的投資熱潮

,光伏四大主產業(yè)鏈環(huán)節(jié)名義產能均超已1000GW,遠超終端需求

。

然而

,產能擴張仍在進行時,但依據當下的市場及融資環(huán)境,待建項目落地可行性也在發(fā)生變化

,若繼續(xù)投產大概率面臨虧損或滯銷的局面

,部分產能只能被迫提前退出。

北極星統(tǒng)計

,2024年以來宣布延期

、終止項目總投資額超過600億元。具體來看

,共14家企業(yè)宣布延期項目

,幾乎涵蓋光伏全產業(yè)鏈,項目延期投產時間多集中在2025

、2026年

;而12個終止項目則主要集中于電池、組件環(huán)節(jié)

,且多為跨界玩家

,所瞄準的也都是高效N型技術。

當然

,市場之手作用之時

,另一只“調控之手”也開始下拳。11月20日

,工信部公布了新修訂的《光伏制造行業(yè)規(guī)范條件》和《光伏制造行業(yè)規(guī)范公告管理暫行辦法》

,大幅提高光伏制造項目資金、技術水平

、水電能耗等指標

。

例如,將硅料新建改擴建項目還原電耗

、綜合電耗提升至40千瓦時/千克

、53千瓦時/千克,對于這樣的門檻要求

,業(yè)內人士表示

,根據行業(yè)目前技術水平,僅2家企業(yè)達到擴產要求

。不難看出

,政府這一舉措旨在遏制產能無序擴張。

但值得關注的是

,新政策所針對的是新增產能

,對存量項目作用有限,目前行業(yè)存量項目減產則主要依靠協(xié)會組織下的企業(yè)自律性調整

。

以硅片環(huán)節(jié)為例

,有消息顯示

,11月中旬,中國光伏行業(yè)協(xié)會召開行業(yè)自律會議

,之后某頭部拉晶企業(yè)帶頭下調開工率

,從月初計劃的40%降到30%左右

;而就在近期

,業(yè)內有消息稱,協(xié)會根據明年硅片市場總需求量進行估算后

,對硅片企業(yè)明年產能配額進行分配

。

第三擊重拳:嚴防內卷外溢

在國內市場極致內卷的同時,越來越多企業(yè)也將目光聚焦于海外市場

,這不僅僅是生存只選

,更是高利潤所在地。但在競爭日趨激烈和海外貿易壁壘頻發(fā)形勢下

,嚴防“內卷外溢”迫在眉睫

。

近日中國機電產品進出口商會組織召開“光伏行業(yè)對外貿易企業(yè)自律座談會”,這場會議雖沒有大肆宣傳

,但規(guī)格更高

、導向也更加明確。

會議兩大重要看點

,其一為在這場協(xié)會組織的會議中打破往常參會人員范疇

,商會及龍頭企業(yè)領軍人物之外,出現商務部對外貿易司副司級政府代表

;其二則是會議主題

,即企業(yè)要加強自律,開展良性競爭

,嚴防光伏行業(yè)“內卷外溢”

。

事實上,這場會議與前不久財政部和稅務總局發(fā)布的降低光伏出口退稅政策初衷如出一轍

,政策將光伏出口退稅率從13%降至9%

,一方面,降低出口退稅可以遏制國內低價產品無序溢出

,避免惡性競爭

,為優(yōu)質產品提供成長空間,另一方面

,也是我國對國際社會對于中國產品價格低廉質疑的回應

。

短期來看,雖為出口依賴較強企業(yè)帶來不小現金流壓力

,但長期來看

,實則是在促進光伏產能縮減與供給側改革

。

據InfoLink調研,受退稅政策影響

,上周海外硅片報價已出現上漲

,企業(yè)相應提升對外報價約4-5%不等。

當然

,內外組合拳之下

,有實力的企業(yè)也并未隨波逐流陷入價格戰(zhàn)之中,而是將技術創(chuàng)新視為破局密匙

。近期

,光伏龍頭先后官宣技術創(chuàng)新成果,隆基

、晶科先后祭出新產品

,二者將組件量產效率紛紛推至24.8%,天合自主研發(fā)雙面i-TOPCon電池效率最高達到26.58%

。

龍頭企業(yè)對于技術的執(zhí)著

,無疑是在通過技術的迭代創(chuàng)新將行業(yè)視線重新拉回產品價值本身,以打破內卷的行業(yè)現狀

,引領行業(yè)回歸健康發(fā)展良性道路

。

?

![河南電氣展,2026中國(鄭州)開關電源及高低壓電氣博覽會[官方網站]](/static/upload/image/20250508/1746682207805076.png)

![河南電氣展,2026中國(鄭州)開關電源及高低壓電氣博覽會[官方網站]](/static/upload/image/20250508/1746681966607013.png)